stacking框架

stacking框架能否用于单因子时间序列的预测中?

好多这个框架在基础学习器中提到k折验证,还有就是k折验证法划分数据集再用于时间序列的预测合理吗?

- 你可以看下这个问题的回答https://ask.csdn.net/questions/7765364

- 你也可以参考下这篇文章:【机器学习】Stacking与K折交叉验证

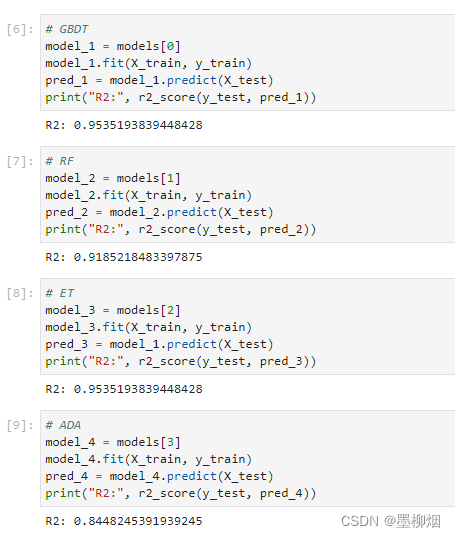

- 除此之外, 这篇博客: stacking集成模型预测回归问题中的 基模型指标 部分也许能够解决你的问题, 你可以仔细阅读以下内容或跳转源博客中阅读:

# GBDT model_1 = models[0] model_1.fit(X_train,y_train) pred_1 = model_1.predict(X_test) print("R2:", r2_score(y_test, pred_1)) # RF model_2 = models[1] model_2.fit(X_train, y_train) pred_2 = model_2.predict(X_test) print("R2:", r2_score(y_test, pred_2)) # ET model_3 = models[2] model_3.fit(X_train, y_train) pred_3 = model_1.predict(X_test) print("R2:", r2_score(y_test, pred_3)) # ADA model_4 = models[3] model_4.fit(X_train, y_train) pred_4 = model_4.predict(X_test) print("R2:", r2_score(y_test, pred_4))

如果你已经解决了该问题, 非常希望你能够分享一下解决方案, 写成博客, 将相关链接放在评论区, 以帮助更多的人 ^-^