spss,曲线回归,方程系数大

请问用spss做曲线回归,r2在0.7以上,但是方程系数太大了,是说明过拟合么?系数太大了改怎么办呢?

当一个回归模型的系数过大时,可能会存在过拟合的问题,但并不是绝对的。如果模型的R-squared值高,也就是拟合效果较好,那么过大的系数可能只是一个特定数据集的现象,不一定会导致模型在其他数据集上的表现不佳。

你可以考虑以下几种方法来处理系数过大的问题:

特征选择:尝试从模型中剔除一些不必要或相关性较弱的特征,以降低系数大小。

数据规范化:通过对数据进行标准化、归一化等操作,可以将数据缩放到同一量纲,避免系数过大的情况。

正则化:使用正则化技术(如L1正则化、L2正则化等)来对模型进行约束,使得模型中的系数不会过大。

最后需要注意的是,选择合适的方法需要根据具体情况来决定,不能盲目地选择某一种方法。

- 这篇文章讲的很详细,请看:SPSS分析技术:决策树分析;银行如何判断申请贷款者的还款能力?

- 除此之外, 这篇博客: R语言实战应用精讲50篇(十二)-正态分布与方差齐性的检验方法与SPSS操作中的 前言 部分也许能够解决你的问题, 你可以仔细阅读以下内容或跳转源博客中阅读:

关于Excel数据指标分析,已经上传到个人资源,以下是链接,需要的小伙伴可自取。

Excel数据分析工具库(t检验、Z检验、方差分析、回归、协方差、相关系数、双样本方差分析)

https://download.csdn.net/download/wenyusuran/16344167

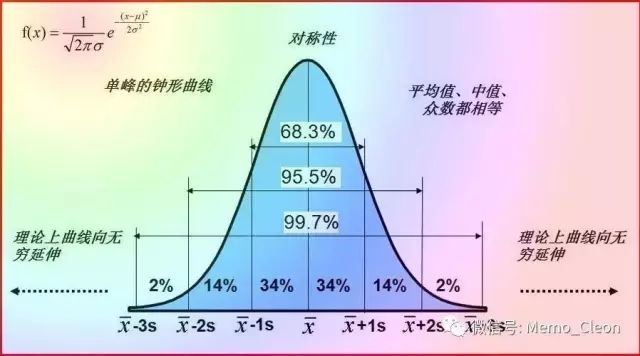

众多的参数检验方法都要求数据呈正态分布和方差齐性,本文介绍正态分布和方差齐性的常用检验方法及SPSS操作,但不涉及多元正态分布和方差-协方差齐同。

(1)数据分析前有没有必要做正态分布检验?大部分的统计教材案例都没有这个检验,是不是可以不做?正态分布(或者近似正态分布)是诸多参数检验的前提条件,没有这个前提,后续的判断也就没有了意义。正如你打算找一个女人做老婆,你可以通过各种描述、推断她的样子,但前提是她得是一个女人,如果不是女人甚至不是人,描述和推断结果无论你觉得如何完美都没有了意义。

(2)图示法显示数据差不多是正态的,计算检验法的Sig却小于0.05,是正态呢还是非正态?使用图示法怕别人质疑,毕竟计算法是定量的,可要是使用这个定量的方法,很多数据分布就不是正态了。曾经一段时间,只要发现数据不是正态,笔者就改用非参数分析方法来避开这个非正态的问题。至今笔者都觉得这样的处理没有什么本质的错误,只是可能选择了不是最合适的方法而已。这样做的结果也是有代价的,那就是错了诸多统计先辈发现的能说明更多问题的分析模型。

其实世上几乎没有变量是绝对呈正态分布的,但是常用的统计学方法都可以耐受数据在一定程度上的偏离,因此并不影响最终的结果,正如牛顿的经典力学,放到爱因斯坦相对论的体系里面,只能算是近似等于,可我们还是可以靠着经典力学把卫星送上了太空。总之,差不多符合就可以了,不要太较真。大部分的统计教材根本不做这个检验,可能是由于分析的案例数据的总体分布现实生活中普遍认为是正态的,还有就是考虑到这个结果的稳健性,当然也可能洛阳纸贵以至于出版商没有纸张做这些印刷了。

由于正态分布的计算检验法在样本太小时太不敏感,样本稍大又过于敏感,真要较真,感觉正态的数据也不正态了。图示法虽不能定量评估,但它不仅仅是计算法的一种补充,而是一种直观、简单、实用、有效的好方法。

同正态分布检验类似,方差分析对等方差的要求也具有稳健性。只要各组样本含量相等或者相近,即使方差不齐,方差分析仍然稳健且检验效能较高。样本含量相差较大,则Ⅰ类错误概率将明显偏离检验水准α。较大方差组有较大样本含量,分析结果较易拒绝H0,较大方差组有较小样本含量,分析结果较不容易拒绝H0。