backtrader回测中,发现买和卖同时发生在一根K线上,请问开发者可以介入控制吗?

最近用backtrader框架编写一个策略(马丁策略)。框架如下:

def next(self):

...

self.buy(size = self.c_base_order_qty)

...

self.buy(exectype = bt.Order.Limit, price = _next_so_price, size = _next_so_qty)

非常不巧的是买入订单和卖出订单都发生在了未来的一根K线上,导致后续逻辑崩盘。

请问像这种情况,开发者可以介入控制吗?(比如控制买卖顺序)

- 这篇文章:49、【backtrader股票策略】如何实现跨周期调用技术指标的策略? 也许有你想要的答案,你可以看看

- 除此之外, 这篇博客: backtrader程序介绍-策略回测用法中的 三、进行交易策略的回测 部分也许能够解决你的问题, 你可以仔细阅读以下内容或跳转源博客中阅读:

进行策略回测前,需要自定义自己的交易策略:

# 一个新的策略,如果价格三连跌的话,买入 class TestStrategy(bt.Strategy): def log(self,txt,dt=None): #此策略的日志记录功能 dt=dt or self.datas[0].datetime.date(0) print('%s,%s'%(dt.isoformat(),txt)) def __init__(self): #保留对 data[0] 数据系列中“close”行的引用 self.dataclose= self.datas[0].close def next(self): #只需从参考记录该系列的收盘价 self.log('Close,%.2f'% self.dataclose[0]) if self.dataclose[0]<self.dataclose[-1]: #当前收盘价低于上一个收盘价 if self.dataclose[-1]<self.dataclose[-2]: #当前收盘价低于上一个收盘价 self.log('BUY CREATE,%.2f'%self.dataclose[0]) #创建买单 self.buy()进行回测:

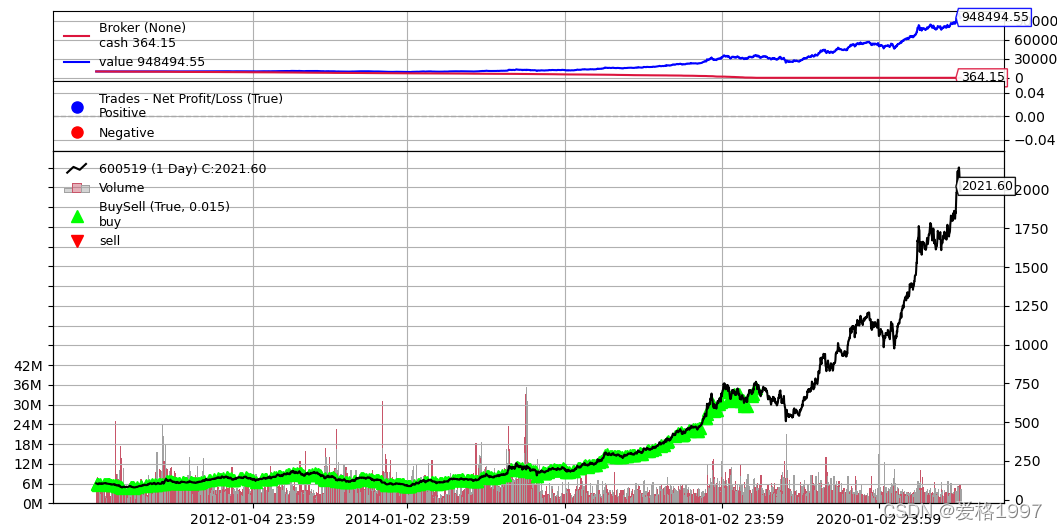

if __name__== '__main__': cerebro=bt.Cerebro() # Add a strategy cerebro.addstrategy(TestStrategy) # 引入数据 modpath=os.path.dirname(os.path.abspath(sys.argv[0])) datapath=os.path.join(modpath,'C:/Users/gws/Desktop/OPTIONS_DATA/600519.csv') # 将数据放入Data Feeds,默认的数据集是yahoo的股票数据 # 载入自己的数据也是可以的,只不过你需要设定每个列的含义 data=bt.feeds.GenericCSVData( dataname=datapath, datetime=0, open=1, high=3, low=4, close=2, volume=5, dtformat=('%Y%m%d'), # 使用datetime来过滤价格数据 的起止范围 fromdate=datetime.datetime(2010,1,1), #不传递此日期之前的数值 todate=datetime.datetime(2021,12,1) #不传递此日期之后的数值 ) # 将数据 Feed到Cerebro cerebro.adddata(data) # 设置投资金额 cerebro.broker.setcash(100000.0) print(f'组合初始价值:%.2f'%cerebro.broker.getvalue()) # 运行broker cerebro.run() print(f'组合期末价值:%.2f'%cerebro.broker.getvalue()) cerebro.plot()回测文字结果:

组合初始价值:100000.00 2010-01-04,Close,104.59 2010-01-05,Close,104.29 2010-01-05,BUY CREATE,104.29 2010-01-06,Close,102.64 2010-01-06,BUY CREATE,102.64 2010-01-07,Close,100.77 2010-01-07,BUY CREATE,100.77 2010-01-08,Close,99.71 2010-01-08,BUY CREATE,99.71 2010-11-01,Close,99.27 2010-11-01,BUY CREATE,99.27 2010-11-02,Close,101.95 2010-11-03,Close,99.36 ...... 2021-11-05,BUY CREATE,2062.58 2021-11-08,Close,2043.76 2021-11-08,BUY CREATE,2043.76 2021-11-09,Close,1990.67 2021-11-09,BUY CREATE,1990.67 2021-01-20,Close,2021.60 组合期末价值:948494.55回测结果图

可以看出,这个策略是盈利客观的,但是策略过于简单,在后几年的大涨行情中并没有触发。继续进行策略的回测

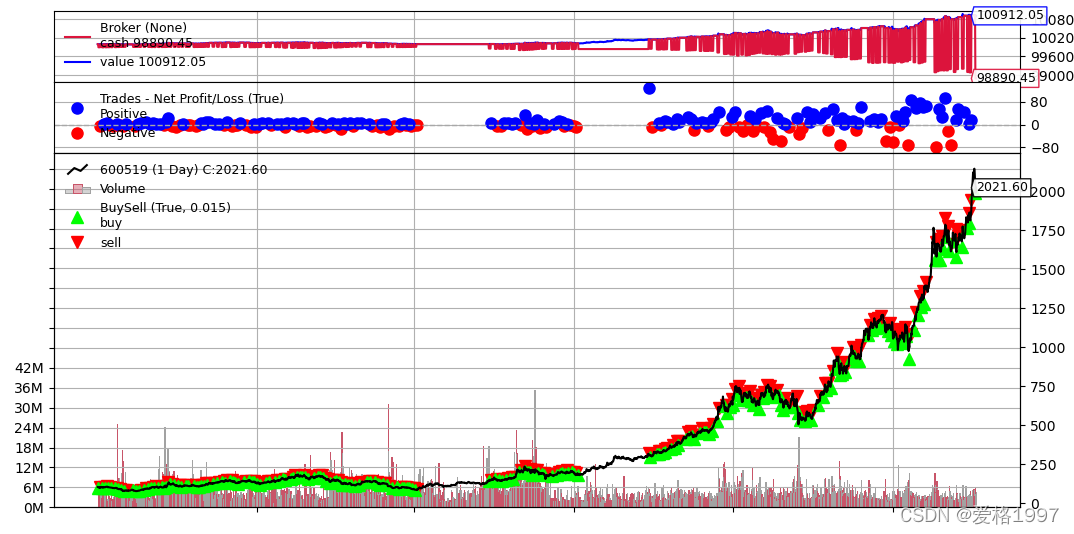

# 不止买入,还要卖出 # Strategy 类有一个变量 position 保存当前持有的资产数量 # buy() 和 sell() 会返回 被创建的订单 (还未被执行的) # 订单状态改变后将会通知 Strategy 实例的 notify() 方法 # 5个柱之后(在第6个时候执行)不管涨跌都卖 # 请注意,这里没有指定具体时间,而是指定的柱的数量。一个柱可能代表1分钟、1小时、1天、1星期等等,这取决于你价格数据文件里一条数据代表的周期。# 创建一个新策略 class TestStrategy(bt.Strategy): def log(self,txt,dt=None): dt=dt or self.datas[0].datetime.date(0) print('%s,%s'%(dt.isoformat(),txt)) def __init__(self): self.dataclose=self.datas[0].close self.order=None #跟踪挂单 self.buyprice = None self.buycomm = None #加入手续费 def notify_order(self,order): if order.status in [order.Submitted,order.Accepted]: #经纪商提交/接受/接受的买入/卖出订单 return if order.status in [order.Completed]: ## 检查订单是否完成 # 注意:如果没有足够的现金,经纪人可能会拒绝订单 if order.isbuy(): self.log( 'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' % (order.executed.price, order.executed.value, order.executed.comm)) self.buyprice = order.executed.price self.buycomm = order.executed.comm else: self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' % (order.executed.price,order.executed.value,order.executed.comm)) self.bar_executed=len(self) elif order.status in [order.Canceled,order.Margin,order.Rejected]: self.log('Order Canceled/Margin/Rejected') self.order=None #写下:无挂单 def next(self): self.log('Close,%.2f'%self.dataclose[0]) if self.order: ## 检查订单是否处于待处理状态...如果是,我们不能发送第二个 return if not self.position: #检查我们是否在市场上 if self.dataclose[0]<self.dataclose[-1]: if self.dataclose[-1]<self.dataclose[-2]: self.log('BUY CREATE,%.2f'%self.dataclose[0]) self.order=self.buy() #跟踪创建的订单以避免第二个订单 else: if len(self)>=(self.bar_executed+5): self.log('SELL CREATE,%.2f'%self.dataclose[0]) self.order=self.sell()if __name__== '__main__': cerebro=bt.Cerebro() # Add a strategy cerebro.addstrategy(TestStrategy) # 引入数据 modpath=os.path.dirname(os.path.abspath(sys.argv[0])) datapath=os.path.join(modpath,'C:/Users/gws/Desktop/OPTIONS_DATA/600519.csv') # 将数据放入Data Feeds,默认的数据集是yahoo的股票数据 # 载入自己的数据也是可以的,只不过你需要设定每个列的含义 data=bt.feeds.GenericCSVData( dataname=datapath, datetime=0, open=1, high=3, low=4, close=2, volume=5, dtformat=('%Y%m%d'), # 使用datetime来过滤价格数据 的起止范围 fromdate=datetime.datetime(2010,1,1), #不传递此日期之前的数值 todate=datetime.datetime(2021,12,1) #不传递此日期之后的数值 ) # 将数据 Feed到Cerebro cerebro.adddata(data) # 设置投资金额 cerebro.broker.setcash(100000.0) # 加入手续费 cerebro.broker.setcommission(commission=0.001) # 0.001 即是 0.1% print(f'组合初始价值:%.2f'%cerebro.broker.getvalue()) # 运行broker cerebro.run() print(f'组合期末价值:%.2f'%cerebro.broker.getvalue()) cerebro.plot()回测结果

2021-01-08,Close,2070.51 2021-11-01,Close,2080.14 2021-11-02,Close,2140.74 2021-11-03,Close,2143.82 2021-11-04,Close,2114.09 2021-11-05,Close,2062.58 2021-11-05,BUY CREATE,2062.58 2021-11-08,BUY EXECUTED, Price: 2041.84, Cost: 2041.84, Comm 2.04 2021-11-08,Close,2043.76 2021-11-09,Close,1990.67 2021-01-20,Close,2021.60 组合期末价值:100912.05

可以看出,策略盈利不多,而且没有第一种简单策略的收益高。加入技术指标进行回测

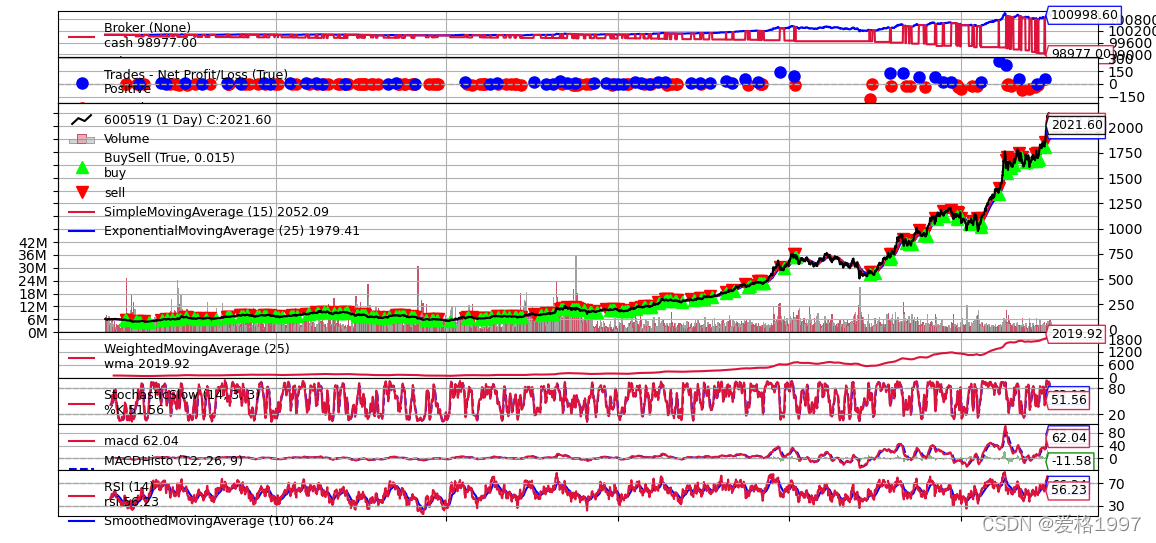

# 添加技术指标 # 收盘价高于平均价的时候,以市价买入 # 持有仓位的时候,如果收盘价低于平均价,卖出 # 只有一个待执行的订单# Create a Stratey class TestStrategy(bt.Strategy): params = ( ('maperiod', 15), ) def log(self, txt, dt=None): ''' Logging function fot this strategy''' dt = dt or self.datas[0].datetime.date(0) print('%s, %s' % (dt.isoformat(), txt)) def __init__(self): # Keep a reference to the "close" line in the data[0] dataseries self.dataclose = self.datas[0].close self.order = None self.buyprice = None self.buycomm = None # 添加技术指标 self.sma = bt.indicators.SimpleMovingAverage(self.datas[0], period=self.params.maperiod) # 绘图显示的指标 bt.indicators.ExponentialMovingAverage(self.datas[0], period=25) bt.indicators.WeightedMovingAverage(self.datas[0], period=25, subplot=True) bt.indicators.StochasticSlow(self.datas[0]) bt.indicators.MACDHisto(self.datas[0]) rsi = bt.indicators.RSI(self.datas[0]) bt.indicators.SmoothedMovingAverage(rsi, period=10) bt.indicators.ATR(self.datas[0], plot=False) def notify_order(self,order): if order.status in [order.Submitted,order.Accepted]: #经纪商提交/接受/接受的买入/卖出订单 return if order.status in [order.Completed]: ## 检查订单是否完成 # 注意:如果没有足够的现金,经纪人可能会拒绝订单 if order.isbuy(): self.log( 'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' % (order.executed.price, order.executed.value, order.executed.comm)) self.buyprice = order.executed.price self.buycomm = order.executed.comm else: self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' % (order.executed.price,order.executed.value,order.executed.comm)) self.bar_executed=len(self) elif order.status in [order.Canceled,order.Margin,order.Rejected]: self.log('Order Canceled/Margin/Rejected') self.order=None #写下:无挂单 def notify_trade(self, trade): if not trade.isclosed: return self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' % (trade.pnl, trade.pnlcomm)) def next(self): self.log('Close,%.2f'%self.dataclose[0]) if self.order: ## 检查订单是否处于待处理状态...如果是,我们不能发送第二个 return if not self.position: #检查我们是否在市场上 if self.dataclose[0] > self.sma[0]: self.log('BUY CREATE,%.2f'%self.dataclose[0]) self.order=self.buy() #跟踪创建的订单以避免第二个订单 else: if self.dataclose[0] < self.sma[0]: self.log('SELL CREATE,%.2f'%self.dataclose[0]) self.order=self.sell()if __name__== '__main__': cerebro=bt.Cerebro() # Add a strategy cerebro.addstrategy(TestStrategy) # 引入数据 modpath=os.path.dirname(os.path.abspath(sys.argv[0])) datapath=os.path.join(modpath,'C:/Users/gws/Desktop/OPTIONS_DATA/600519.csv') # 将数据放入Data Feeds,默认的数据集是yahoo的股票数据 # 载入自己的数据也是可以的,只不过你需要设定每个列的含义 data=bt.feeds.GenericCSVData( dataname=datapath, datetime=0, open=1, high=3, low=4, close=2, volume=5, dtformat=('%Y%m%d'), # 使用datetime来过滤价格数据 的起止范围 fromdate=datetime.datetime(2010,1,1), #不传递此日期之前的数值 todate=datetime.datetime(2021,12,1) #不传递此日期之后的数值 ) # 将数据 Feed到Cerebro cerebro.adddata(data) # 设置投资金额 cerebro.broker.setcash(100000.0) # 加入手续费 cerebro.broker.setcommission(commission=0.001) # 0.001 即是 0.1% print(f'组合初始价值:%.2f'%cerebro.broker.getvalue()) # 运行broker cerebro.run() print(f'组合期末价值:%.2f'%cerebro.broker.getvalue()) cerebro.plot()回测结果

2021-11-05, Close,2062.58 2021-11-08, Close,2043.76 2021-11-09, Close,1990.67 2021-11-09, SELL CREATE,1990.67 2021-01-20, Close,2021.60 组合期末价值:100998.60

回测后的收益不高。加入手续费后,后两者策略的表现都不好,从2020年到2021年的收益率还不如余额宝收益率,看来后两者策略在该标的上的表现不如意。