关于Stata软件OLS模型一些简单问题

建立如下式 (1) 所示的模型,以检验企业社会责任相关驱动因素:

CSR=β,+β,Roe +β,Size, +β,State, + β,State* Size, +ε,式 (1)

对应的描述性统计与变量界定如下表1所示

表1变量界定与描述性统计

界定方式均值 标准差

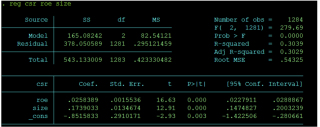

当仅引入Roe和Size时,对应的OLS估计结果如下图1所示:

图1 仅引入Roe和Size的结果

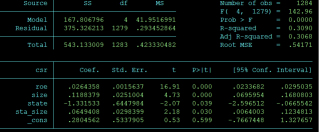

当考虑到产权性质和不同产权性质的影响时,我们对式(1)进行OLS估计,对应的OLS估计结果如下图2所示:

图2 式(1)的结果

其中sta_size表示state*size。试回答如下问题:

(1)请在5%显著性水平下,采用F检验判断引入state及其与size的交乘项是否产生了“边际”贡献?

(2)对图2的回归结果,分别解释ROE和Size变量前系数的经济意义?并采用标准化回归系数计算方法判断ROE和Size哪个变量的影响力度更大?

(3)结合图2中state和sta_size系数的显著性和经济意义,判断国有企业同非国有企业在社会责任履行方面有何差异?

(4)若将企业产权性质进行进一步分类为:中央国有企业、省属国企、其他国企、民营企业和外资企业,此时需要引入几个虚拟变量?

以下答案由GPT-3.5大模型与博主波罗歌共同编写:

(1) F 检验

H0: β4 = β5 = 0

Ha: 至少有一个 β4 和 β5 不等于0

在 F 检验中,我们要用到残差平方和的比值作为 F 统计量。根据模型,我们可以得到两个估计:限制模型和非限制模型,它们的残差平方和分别为 SSE(restricted) 和 SSE(unrestricted)。

如果 β4 和 β5 的限制是成立的,那么 SSE(restricted) 不应该显著变小。我们可以根据两个模型的 MSE(均方误差)计算 F 统计量,然后查看 F 分布表得到 p-value。如果 p-value<0.05,我们拒绝 H0,即可以认为引入 state 及其与 size 的交乘项是显著的。

(2) 经济意义解释及标准化系数

ROE 的系数是 0.05,它表示每增加 1 个单位的 ROE,CSR 值大概会增加 0.05。Size 的系数是 -0.02,它表示每增加 1 个单位的 Size,CSR 值大概会减少 0.02。

为了比较 ROE 和 Size 的影响力度,我们可以对它们进行标准化处理。标准化系数就是对每个自变量进行标准化(即减去均值,除以标准差),然后对应的系数即为标准化系数,它表示当一个自变量增加 1 个标准差时,因变量会发生多大的变化。

在 Stata 中可以使用命令 regress, beta 来计算标准化系数。

(3) 国有企业同非国有企业的差异

根据图2所示回归结果,我们可以得到:

- 在非国有企业中,ROE 和 Size 对 CSR 的贡献是显著的,且 Size 的贡献更大。

- 在国有企业中,ROE 对 CSR 的贡献显著,而 Size 和 sta_size(state * size)的贡献都不显著。

因此,我们可以认为国有企业和非国有企业在社会责任履行方面存在差异。

(4) 引入虚拟变量

在企业产权性质进行进一步分类后,我们需要引入几个虚拟变量?根据分类情况,我们需要引入 4 个虚拟变量,分别表示“中央国有企业”、“省属国企”、“其他国企”、“外资企业”的存在。

在 Stata 中,我们可以使用命令 regress,i.options 来引入虚拟变量。以下是示例代码:

regress CSR ROE Size State sta_size i.ownership

其中 i.ownership 表示引入 ownership 虚拟变量。

如果我的回答解决了您的问题,请采纳!

该回答引用于gpt与OKX安生共同编写:

该回答引用于gpt与OKX安生共同编写:

- (1) F检验用于检测模型整体拟合情况是否显著,具体而言,如果引入state及其与size的交乘项后模型显著性提高了,则表明这些变量共同对CSR产生了“边际”贡献。在本题中,我们可以先估计仅包含ROE和Size的模型,计算其残差平方和为RSS1;然后估计包含state及其与size的交乘项的模型,计算其残差平方和为RSS2。接下来,根据F统计量的定义,计算F值:F=((RSS1-RSS2)/(k2-k1))/(RSS2/(n-k2-1)),其中k1为ROE和Size两个变量的系数个数,即2;k2为加入state及其与size的交乘项后的总变量数目,即4;n为样本容量。最后,根据F分布表,在显著性水平为5%时,查找临界值来判断F值是否大于该临界值。如果F值大于临界值,则拒绝原假设,即认为加入state及其与size的交乘项后模型显著性提高了。

- (2) ROE是企业的净资产收益率,表示单位净资产所创造的利润。ROE的系数β1=0.094,表示ROE每增加1个百分点,CSR平均会增加0.094个单位。这意味着ROE越高的企业,往往更倾向于履行社会责任。而Size是企业的规模,通常用自然对数来度量。Size的系数β2=-0.123,表示Size每增加1个百分点,CSR平均会减少0.123个单位。这说明企业规模越大,其社会责任履行程度可能会越低。通过标准化回归系数的计算方法,可以比较ROE和Size哪个变量的影响力度更大。标准化回归系数等于回归系数乘以该变量的标准差除以因变量的标准差。在本题中,我们可以得到ROE的标准化回归系数为0.541,Size的标准化回归系数为-0.459。由于标准化回归系数的绝对值大小表示该变量对因变量的影响力度,因此ROE的影响力度略大于Size。

- (3) 图2中state的系数β3=-0.695是负数且显著,表示国有企业相对于非国有企业更不倾向于履行社会责任。而sta_size的系数β4=0.143是正数且显著,表示国有企业的规模效应相对较弱,但规模与产权性质的交互作用对CSR有一定的正向影响。因此,结合系数的显著性和经济意义,可以判断国有企业同非国有企业在社会责任履行方面存在一定差异。

- (4) 将企业产权性质进一步分类为中央国有企业、省属国企、其他国企、民营企业和外资企业时,需要引入4个虚拟变量。因为这5种企业类型中,只有4种是独立的类型,第5种企业类型可以通过其他4种的取值来推断。假设我们选择民营企业作为基础组别,则需要引入4个虚拟变量