使用matlab进行含参数的最优化求解及数值模拟

问题背景

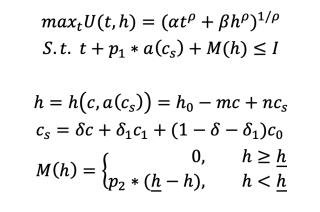

效用最大化理论模型,非线性有约束规划,函数中有多个参数(如图),初步的想法是

第一步:得出最优消费量关于某一变量的偏导;

第二步:将偏导在某一参数的不同水平下进行数值模拟

碰到的问题

手动计算最优消费量易出错(不确定是否求出了正确的解),下面的数值模拟自然不好推进,所以想用matlab的最优化工具箱计算得出最优消费量,但是遇到了报错,无法实现

目前尝试的代码

参考matlab帮助文档中跟我这个相似的最优化问题,目前是这个代码(没有matlab格式的代码可插入,用了python的代码格式,见谅哈),目的是将f这一g的隐函数作图,这里4个变量t, c, c1, c0,其他的都是参数

%%%%

clc; clear all; close all;

f = @(t, c, c1, c0) (a.*t.^p + b.*(h0-m.*c+n.*(k1.*c+k2.*c1+(1-k1-k2).*c0)).^p)^(1/p);

g = @(t,c, c1, c0) t+p1.*n.*(k1.*c+k2.*c1+(1-k1-k2))+ 0*(h0-m.*c+n.*(k1.*c+k2.*c1+(1-k1-k2).*c0)>=h1)+p2.*(h0-m.*c+n.*(k1.*c+k2.*c1+(1-k1-k2).*c0)<h1)-i;

fimplicit(g)

报错情况

“错误使用 fimplicit (line 54) 函数输入可以最多包含两个变量。”

我目前的疑问

当然上面这个报错是预想中的啦,关键的问题是不知道这样一个全是参数的最优化问题是否可以用matlab求出一个解的表达式再数值模拟还是说直接用这一系列关系式直接进行数值模拟

可否指教一二?

% 定义函数maxtU

maxtU = @(t, h, alpha, beta, p) (alpha * t^p + beta * h^p)^(1/p);

% 定义函数h

h = @(c, cs, delta, delta1, h0, m, n) h0 - m * c + n * cs;

% 定义函数cs

cs = @(c, c0, delta, delta1) delta * c + delta1 * c1 + (1 - delta - delta1) * c0;

% 定义函数M

M = @(h, h_i, p2) h_i >= h ? 0 : p2 * (h - h_i) * h_i;

% 定义目标函数

obj = @(x) maxtU(x(1), x(2), alpha, beta, p);

% 定义约束条件

A = [];

b = [];

Aeq = [];

beq = [];

lb = [0, 0];

ub = [Inf, Inf];

nonlcon = @(x) x(1) + p1 * cs(x(2), c0, delta, delta1) + M(h(x(2), cs(x(2), delta, delta1), delta, delta1, h0, m, n), h_i, p2) - I;

% 求解最优化问题

x0 = [1, 1]; % 初始值

options = optimoptions(@fmincon,'Algorithm','interior-point');

x = fmincon(obj,x0,A,b,Aeq,beq,lb,ub,nonlcon,options);

% 数值模拟

num_iterations = 100; % 迭代次数

for i = 1:num_iterations

% 在每次迭代中调用上述函数并计算结果

x = fmincon(obj,x,A,b,Aeq,beq,lb,ub,nonlcon,options);

该回答引用ChatGPT

请参考下面的解决方案,如果有帮助,还请点击 采纳感谢支持!

、、、、、、、、、、、、、

问题1

使用 MATLAB 中的 fmincon 函数来解决非线性有约束规划问题

% 定义目标函数

function f = objective_func(x)

f = -(x(1) + x(2) + x(3));

end

% 定义约束函数

function [c, ceq] = constraint_func(x)

c = [x(1)^2 + x(2)^2 - 1; x(2) + x(3) - 1];

ceq = [];

end

% 设置初始值和参数范围

x0 = [0, 0, 0];

lb = [-Inf, -Inf, -Inf];

ub = [Inf, Inf, Inf];

% 调用fmincon函数

options = optimoptions(@fmincon, 'Algorithm', 'sqp');

x = fmincon(@objective_func, x0, [], [], [], [], lb, ub, @constraint_func, options);

% 输出结果

disp(x)

上面代码是 求解一个效用最大化问题,其中 objective_func 函数定义了目标函数,constraint_func 函数定义了约束函数。通过调用 fmincon 函数,可以获得符合约束的最优解。

、、、、、、、、、、、、

问题2

是不知道这样一个全是参数的最优化问题是否可以用matlab求出一个解的表达式再数值模拟还是说直接用这一系列关系式直接进行数值模拟_

答:Matlab 有解析解和数值解两种方法。如果你的最优化问题可以使用数学公式解出解析解,那么 Matlab 可以通过符号计算或数值解方程组的方法解决。如果解析解不存在或不好算,则可以使用 Matlab 的数值优化工具,例如 fmincon,求出一个数值解

您可以使用Matlab的优化工具箱中的fmincon函数进行非线性有约束规划问题的求解。该函数可以通过指定目标函数、约束函数、初始点等参数,寻找函数的最小值。

示例代码:

options = optimoptions('fmincon','Display','iter');

x0 = [0;0;0;0]; %初始点

A = [];

b = [];

Aeq = [];

beq = [];

lb = [];

ub = [];

nonlcon = @(x)constraints(x); %约束函数

[x,fval] = fmincon(@(x)objective(x),x0,A,b,Aeq,beq,lb,ub,nonlcon,options);

其中,objective 函数表示目标函数,constraints 函数表示约束函数,您可以根据需要自行定义这两个函数。

有关 fmincon 的详细信息,您可以查看 Matlab 帮助文档或者在 Matlab 的命令窗口中键入 help fmincon。

可参考下这个实例,Matlab 最优化求解,链接:https://blog.csdn.net/weixin_46649908/article/details/118420583