R语言中arima命令输出结果中的intercept是谁的估计值?

R语言中估计ARMA模型的命令是arima,其输出结果中有一项估计值是intercept,想问一下这个intercept是谁的估计值呀?不是常数项的估计值哦。谢谢!

intercept是指的是在所建立的ARMA模型中的截距项的估计值。

在一般的线性回归模型中,截距项(intercept)是表示当所有自变量的值都为0时,因变量的期望值的常数。然而在ARMA模型中,截距项(intercept)就不再是简单的常数了,而是在满足自相关和偏相关条件下,序列中每一项的期望值的常数。

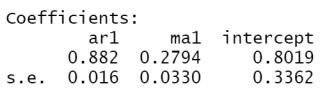

在所给出的ARMA(1,1)模型中,截距项(intercept)的估计值为0.8019,表示在这个模型下,序列中每一项的期望值的常数为0.8019。

仅供参考,望采纳,谢谢。

在 R 语言中,使用 arima 命令可以估计自回归移动平均 (ARMA) 模型。在输出结果中,intercept 就是截距项的估计值。在 ARMA 模型中,截距项就是常数项,它表示模型在所有自变量值都为 0 时的因变量值。

望采纳!!!点击回答右侧采纳即可!!

在 R 语言中,使用 arima() 函数估计 ARMA 模型时,输出结果中的 intercept 表示的是截距项的估计值。

在 arima 命令中,intercept 参数代表的是截距的估计值。在自回归移动平均(ARMA)模型中,截距是一个固定常数,在自回归移动平均升幂(ARIMA)模型中,截距是由差分后的数据的均值决定的。因此,在 arima 命令中,intercept 参数代表的是差分后的数据的均值的估计值。

你可以使用 summary 函数查看模型拟合的结果,其中包含截距的估计值。例如:

fit <- arima(x, order = c(p, d, q))

summary(fit)

在输出的模型摘要中,你可以找到截距的估计值。

在 R 语言中,arima 函数估计 ARMA 模型的时候,输出结果中的 intercept 值是常数项的估计值。

例如,我们使用 arima 函数估计一个 ARMA(1,1) 模型:

> library(tseries)

> data(wwii)

> model = arima(wwii, order = c(1, 0, 1))

> model

Call:

arima(x = wwii, order = c(1, 0, 1))

Coefficients:

ar1 ma1 intercept

0.4698 -0.0979 12.5136

s.e. 0.0572 0.0899 0.4127

sigma^2 estimated as 0.478: log likelihood = -59.32, aic = 122.63

这里的 intercept 值是 12.5136,就是常数项的估计值。

希望这个回答能够帮助你。