LSTM序列预测回归问题,预测曲线趋势基本正确,但预测值和实际值始终无法正确拟合?

问题遇到的现象和发生背景

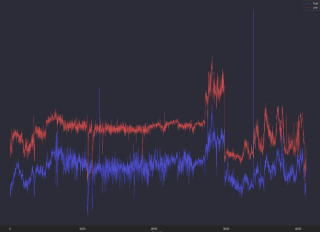

LSTM序列预测回归问题,预测趋势基本正确,但预测出来的值和实际值始终无法正确拟合?

这个问题卡了我很久,求帮忙看看什么问题,如果能帮忙解决,必有答谢

用代码块功能插入代码,请勿粘贴截图

model = Sequential([

#layers.LSTM(units=256, input_shape=train_dataset.shape[-2:], return_sequences=True),

Bidirectional(layers.LSTM(128, return_sequences=True)),

layers.Dropout(0.5),

Bidirectional(layers.LSTM(32)),

layers.Dense(1)

])

运行结果及报错内容

我的解答思路和尝试过的方法

使用过增加模型复杂度,曲线趋势会变差

增加特征也会变差

我想要达到的结果

使预测值和实际值曲线重合,达到最小均方差,预测基本准确

1.模型过拟合:在训练集上表现良好,但是在测试集上表现不佳,通常是因为模型过拟合。可以采取一些方法缓解过拟合问题,比如增加训练数据、增加正则化项等。

2.学习率设置不当:学习率过大或过小都会导致模型的收敛速度变慢或者发生震荡。可以尝试调整学习率来观察模型的表现情况。

3.序列长度过短:LSTM是一种基于序列的模型,序列的长度对模型的表现有很大的影响。如果序列长度过短,模型可能无法捕捉到序列中的长期依赖关系。可以尝试增加序列长度来提高模型的表现。

4.训练时间过短:LSTM模型需要较长的训练时间来调整模型参数,如果训练时间过短,模型可能无法充分学习数据的特征。可以尝试增加训练时间来提高模型的表现。

5.数据预处理不当:LSTM模型对数据的预处理要求比较高,包括数据的归一化、填充等。如果数据预处理不当,可能会影响模型的表现。可以尝试改进数据预处理方法来提高模型的表现。