金融数学 matlab编程

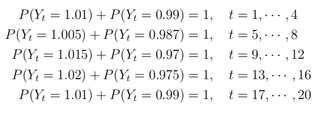

考虑一个离散市场,其中利率3.96%是固定的,基础资产价格由20−周期(每个周期是一个月)二项树模型定义,

其中Yt,t = 1,2,……,20是独立的随机变量

对于执行价为K = 4.65,到期时间为20个月的欧洲看跌期权,用matlab编程回答:

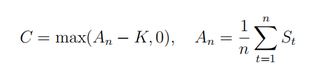

假设亚洲看涨期权只能在到期时行使,且收益定义为

其中,An为n个时期的平均价格,K为固定执行价格。

让K = 4.65和n = 20个月。利用上述二项树模型,找到该亚洲看涨期权时间0时的无套利期权价格。

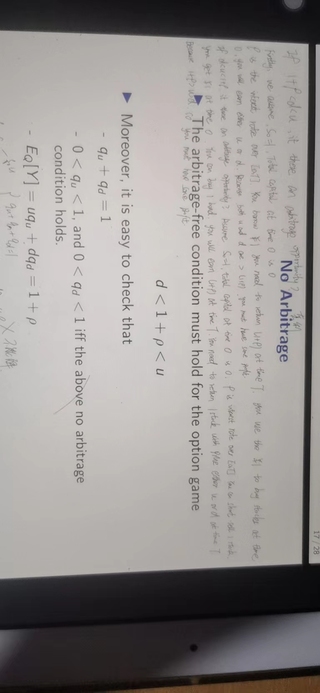

注:无套利条件

你好,我是有问必答小助手,非常抱歉,本次您提出的有问必答问题,技术专家团超时未为您做出解答

本次提问扣除的有问必答次数,已经为您补发到账户,我们后续会持续优化,扩大我们的服务范围,为您带来更好地服务。